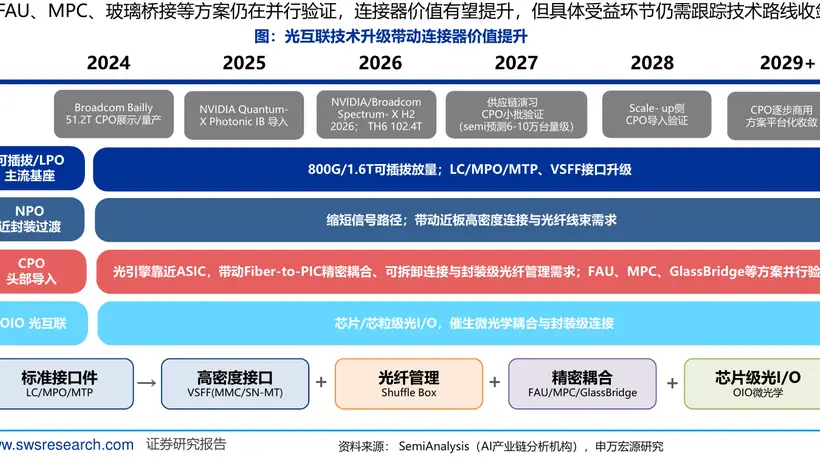

近期康宁推出了GlassBridge玻璃基光互连组件,这种组件采用玻璃波导技术,实现了光纤和光子集成电路(PIC)之间的直接光学连接。传统光纤阵列单元(FAU)在CPO方案中的地位因此受到了挑战,有被新技术替代的趋势。摩根士丹利分析认为,GlassBridge的推出标志着CPO内部的光耦合方案从概念阶段进入了工程化实施阶段,整个产业的产业化进程可能会因此加快。

当前,技术路线逐渐清晰,算力需求不断增长,通信ETF中的国泰(515880)近期的表现十分亮眼,涨幅达到了5%。在过去20天里,该ETF净流入资金超过170亿元。光模块占据了ETF中超过50%的比重,是抓住这一轮光互联产业发展机遇的关键。

【康宁GlassBridge改变CPO光耦合方式,对光模块厂家的直接影响并不大】

GlassBridge并不是要取代光模块的一项技术,而是对CPO内部光耦合组件进行升级的一种方案,因此它对现有的光模块制造商构不成直接的威胁。摩根士丹利有明确的看法,GlassBridge实际上是一个“光纤到PIC连接器平台”,通过晶圆级的被动对准工艺,支持更高密度和更好扩展性的光纤连接,在需要大量光纤的场景下,相比传统的FAU更有优势。对CPO开发者而言,FAU供应商确实面临被新技术取代的威胁;但就AI光模块公司来说,这种影响应该是在可以控制的范围内——GlassBridge既可以用在CPO,也可以用在NPO(近封装光学),而NPO的广泛使用又可能减轻CPO对可插拔光模块的替代压力。

行业领头羊已经正面回应了市场的担忧,这进一步证明了这些头部企业在技术准备和应对能力方面的实力。面对投资者的提问“康宁的玻璃桥技术是否会对公司造成不利影响”,中际旭创给出了明确的答复,康宁的玻璃桥技术是CPO内部光耦合组件的新方案,并不是要替代光模块产品。即使在未来中长期成为主流,公司多元化的技术布局也能很好地适应这种变化。金元证券分析指出,这样的回应有效地缓解了市场对光模块制造商“被颠覆”的焦虑,中际旭创强调其多元化的技术布局能够适应CPO等新方案,而头部企业凭借其在系统层面的能力,有望在技术路线转换过程中保持主动权。

【CPO商业化虽然加速,但NPO仍是当前过渡的主要力量,1.6T和3.2T的放量确定性在增强】

光互联产业正向着可插拔、NPO到CPO的渐进式发展路径演进,而不是进行一场彻底的颠覆式转变。浙商证券指出,根据时间表,CPO的商业化将在2026年有所加速,一些头部企业将开始初步部署,但据IDC的预测,大规模的应用可能要到2027-2028年才会出现。在这之前,过渡性的解决方案仍然是可插拔和近封装光学(NPO)。NPO将光引擎部署在交换芯片附近,在带宽密度、功耗和可维护性之间找到了一个平衡点,整个系统由光引擎、外置光源和光纤管理模组构成。竞争重点正在从单一的器件转向系统工程能力。可插拔、NPO和CPO可能会长期共存,虽然CPO是最终的演进方向,但并不是立即就能实现的。

交换芯片的带宽大约每2到3年翻一番,这推动着光模块从800G、1.6T同步升级到3.2T。浙商证券认为,400G/lane的光DSP是200G/lane架构的下一代发展,它能使单lane的带宽翻倍,从而支持单机箱系统达到102.4T的交换容量,并为使用3.2T模块的204.8T网络打下基础。从长期来看,1.6T和3.2T的光模块合计出货量有望达到一个亿级别,其中很大一部分会采用400G光学,交换芯片对光互联的推动作用将持续增强。

【光模块的拥挤程度处于历史低位,板块回调提供了配置机会】

国海证券最新的拥挤度监测表明,光模块领域的拥挤程度远低于市场的普遍认知,近期的回调更多是因为情绪因素而非基本面状况的恶化。以过去一年内成交额占比MA5的位数为衡量标准(高于90%为拥挤,低于70%为偏低),目前光模块的位数为49.7%,800G和1.6T光模块的位数为34.0%,硅光CPO方向的位数为42.3%,光芯片的位数为65.9%,这些数值都处于相对较低的位置。这意味着,在光模块板块经历近期调整之后,资金的配置结构已经得到了显著的优化,留下了更充裕的空间来等待基本面的正面催化带来的估值恢复。