赛力斯遭遇亏损,是否与“华为税”有关?

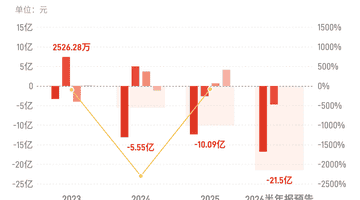

赛力斯发布通报,预计2026年上半年度归属于上市公司股东的净亏损介于15亿元至18亿元之间。回顾去年上半年,公司实现近30亿元的盈利,今年的亏损幅度为何如此之大?

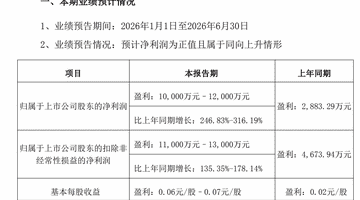

更有意思的是,预计上半年问界品牌净亏损达10.5亿元至13亿元,这意味着超过七成的亏损源自问界业务。许多人因此感到困惑,问界车型定价不菲且销售情况良好,为何仍会亏损?

赛力斯亦指出了亏损的缘由,主要在于原材料价格上涨——工业金属、碳酸锂、芯片等成本接连下调,自然导致利润下滑。此外,价格竞争也是影响因素之一,尽管公告中未明确提及。

但部分网友无视这些原因,将亏损归咎于华为,甚至称之为“华为税”。

探究这些人的逻辑,他们认为华为的造车模式堪称巧妙,完全规避了市场竞争的洗礼,无论车企盈亏,华为收取的费用保持不变,实现稳赚不赔。

自与华为合作以来,赛力斯累计向华为支付金额超过900亿元,收获颇丰,而2025年华为智能汽车业务预计将贡献约450亿元的收入。

基于赛力斯上半年的亏损预估,其他车企的经营状况同样不容乐观,利润大幅缩水、出现亏损或将成为普遍现象。

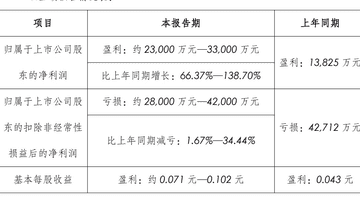

实际上,广汽与江淮汽车已发布相关公告,上半年广汽预计亏损40.6-45.7亿元,江淮汽车预计亏损约7.4亿元。

由此可见,尽管华为不亲自造车,通过向赛力斯等合作厂商收取费用,已稳居最大赢家之位。

这种逻辑看似成立,实则站不住脚。若循此逻辑推演,芯片制造商、电池供应商等同样可以稳赚不赔,车企盈亏与己无关,只需收取固定费用。

再者,近两年相关企业不断涨价,宁德时代的净利润超过七家车企的总和,三星、SK海力士更是获利丰厚。

反观华为,2025年问界车型每辆向华为支付约13.6万元,2026年每辆约为13.6万至14.1万元,成本相近,未出现涨价情况。

2025年上半年赛力斯净利润达29.41亿元,2026年上半年亏损将超15亿元,显然此亏损与华为无关,完全是原材料价格上涨所致。

换句话说,没有华为,问界不过是一辆普通的经济型汽车,市场前景充满未知。若非华为运用尖端技术、投入最多资源,赛力斯或许早已被市场淘汰。

华为介入前的2020年,赛力斯(当时名为小康股份)营收仅约140亿元,亏损17亿元。华为合作后,赛力斯营收实现翻倍增长,至2024年已突破1452亿元,从百亿级跃升至千亿级,仅用四年时间。

而且,2024年和2025年连续两年净利润均超50亿元,累计赚取超过100亿元。若无华为参与,赛力斯可能永远无法达到这样的盈利水平。

赛力斯的亏损只是阶段性的,随着新车型的推出、销量的提升,加之原材料价格趋于稳定,继续盈利是大势所趋。

不应仅纠结于华为从赛力斯收取的费用,其研发智能驾驶等技术的投入同样巨大。

部分人见不得华为发展良好,还有人故意抹黑华为。坦白讲,若无华为,国内智能驾驶技术将落后数个等级。正因有华为,中国车企才具备冲击中高端市场的竞争力。

看看BBA,看看保时捷,如今哪个不叫苦不叫累。过去安坐高位的收割时代已经终结。

不存在所谓的“华为税”,那些都是通过销售零部件和技术获得的收益。全球企业中唯有“苹果税”真实存在于税制体系,与无关行业强行征税毫无关联。