7月17日收盘时点,A股“易中天”的总市值合计已经跌破2万亿元。相比之下,被誉为“市值之王”的工商银行总市值达到2.56万亿元。这两者之间的差距大约为5600亿元。

当天,市场呈现出调整格局,且跌幅有所扩大。沪指下跌了3.05%,失去了3800点的位置;深成指下跌了5.4%;创业板指下跌了7.15%;科创50指数也下跌了7.12%。全市场超过5000只股票出现了下跌。值得关注的是,新易盛、中际旭创、天孚通信的跌幅都超过了10%。

然而,一个月前的6月3日,“易中天”的总市值曾经接近2.6万亿元,比工商银行的2.47万亿元高出1200亿元。在5月时,“易中天”的市值已经超过了工行的A股市值。在科技行情火热的情况下,这被视为一个具有重要历史意义的信号。半个月后的6月18日,“易中天”股价触及历史高点,总市值超过2.7万亿元,比工商银行高出约2500亿元。如果只考虑A股市值,此时工行已经比“易中天”落后了7700亿元。

今年到目前为止,电子、通信等板块在AI叙事的驱动下表现出极度的行情,板块涨幅居前。从预期驱动到订单验证、估值扩张,AI算力、光模块、半导体等科技主线实现了翻倍行情,科创50指数在区间内的最高涨幅超过了60%。其中,“易中天”的股价都实现了翻倍或者接近翻倍。

Wind数据揭示,截至6月末,申万电子板块的总市值超过27万亿元,相较于年初增加了12.84万亿元。其中,A股市值为26.4万亿元,几乎翻倍。此时,经历半年左右的持续回调,曾经作为“大块头”的银行板块总市值为13.18万亿元,A股市值仅剩9.86万亿元,相较于年初减少了超过万亿元。

这种极端行情也为市场带来了警示。自6月下旬起,“易中天”开始步入下滑通道。7月,由于海外动荡、利好消息兑现等多重因素影响,交易拥挤的电子、通信板块陷入了持续的大面积回撤。截至17日收盘,科创50指数在13个交易日里下跌了22.3%。期间,新易盛、中际旭创、天孚通信分别跌了30%、23%、20%左右。与此同时,作为避险选择的银行股悄然启动反弹,中证银行指数在7月以来上涨了6.48%,显然跑赢了大盘(-8.47%)。

目前,电子板块的A股市值已经降至19万亿元左右,相较于银行板块仍然高出约9万亿元。但仅仅过了一个半月左右的时间,包括韩国、美国股市在内的科技股行情普遍经历了从狂热到踩踏的“过山车式”反转。业内普遍认为,由需求预期、涨价逻辑推动的“追光”热潮最终会回归到理性,经历杠杆出清、估值消化后的市场机会更值得关注。

那么,在这样的背景下,银行板块是否已经迎来了确定性的反转趋势?一位专注于长期投资的投资人士对第一财经记者表示,上半年银行股等“老登股”下跌,更多是由于市场情绪所致,即市场资金追逐科技股、忽视传统公司股票导致的报价变动。对于坚持长期价值的投资者来说,在基本面没有问题、估值不高且有所下降的情况下,股价下跌并非负面事件。随着银行股分红密集实施,加上当前银行股相较于年初已经显得较为便宜,高股息率、低估值的性价比正日益凸显。

从17日行情来看,“跷跷板”效应持续,银行股在31个申万一级行业中领跑。国有大行起到了引领作用。截至收盘,中证银行指数上涨了0.83%,24只银行股中上涨,建设银行(3.67%)、中国银行(2.76%)、工商银行(2.44%)居首。

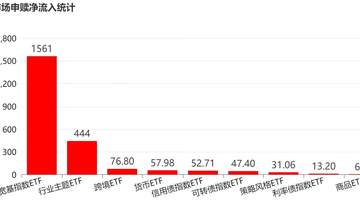

当天,多只宽基ETF再度放量,被视为主流大资金通过ETF“护盘”的信号。考虑到前期宽基ETF对银行板块的大额净流出,机构人士普遍认为,银行板块后续的资金流出压力将有所缓解。国泰海通证券的报告指出,今年以来,随着沪深300指数的大额净流出,其挂钩产品的规模已经降至3600亿元左右,回落至2023年末水平。

上述报告还认为,前期银行股东的构成展现了“国资增持稳基调、险资布局重长效”的特点,而基金与北向资金在市场风格影响下处于减配状态,未来配置空间可能随着风格切换而具备修复潜力。