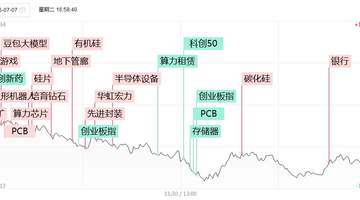

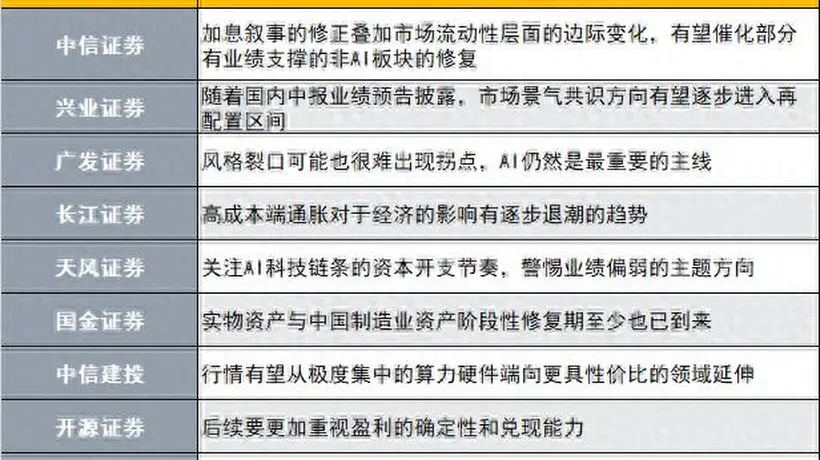

财联社7月5日刊发(执笔 李维)的相关报道,十家证券公司最新提出的投资策略观点已披露,内容覆盖多个领域:

中信证券分析称,加息倾向出现调整,市场资金状况又见到一些改善,这应该促进有一定业绩支撑的非人工智能板块逐步恢复。K型分化因观点不同而显得更明显,最近因为观点有所变化,市场出现波动和收敛现象也正常。本周发生了两组观点的细微变化:一则涉及全球货币环境判断,市场开始全面审视美联储的政策走向,不再默认快速加息的路线,关于紧缩和强美元的说法有所转变,非人工智能板块的悲观情绪得到缓解;另则关联到人工智能的行业动态,一则关于META的消息引起广泛关注,造成市场对任何人工智能行业负面消息都无法接受的情况,也显现出下游需要更多商业模式来支撑更猛烈的资本投入设想。此外,我们预告A股市场宽基ETF的资金流出压力会显著减轻,这是市场资金状况最关键的变化。加息倾向的调整加上市场资金层面的变化,应该帮助部分有业绩的非人工智能板块逐步恢复。

在选股方面,公司依然建议持有人工智能和能源两个板块的结构。人工智能方面,投资重心向供应受限、估值较低的行业集中,产业链环节里更看好中下游环节,比如云服务公司、存储设备商、燃气轮机制造商、柴油发电机供应商等。能源板块,电力新能源方面,预测电解液及添加剂、隔膜等产品的业绩会实现;化工行业,油价重心下沉和波动率降低会带来补仓生产的需求,加上宏观经济资金状况预期的见顶,可能是后续的节奏点,现在更看好一些下降空间大、需求稳定且估值较低的行业,比如制冷剂、磷化工、氨纶、染料、大型炼油企业等;金属行业,推荐具备人工智能业务但宏观上因加息观点估值暂时受压的算力金属,类似锡、铜。

同时,公司建议增持估值偏低的证券企业,现在资金面的压力等不利因素可能会在下半年逐步消失,中报业绩预告也是推动因素。还看好产业趋势持续向上、仓位已经降到位的创新药板块的反弹。

兴业证券表示,7月进入中美企业业绩报告期,市场相对景气程度、业绩的对比依然是配置的核心依据。对于市场预期较强的算力服务、上游资源品(尤其是金属、化工、玻璃纤维等人工智能相关材料)来说,经历海外市场波动影响后,伴随国内企业中报业绩预告的披露,可能会逐步进入重新配置的区域。存储、光纤电缆、液冷系统、电子特种气体板块中,已经有些企业透露出色中报业绩预告,证明第二季度人工智能产业链的高景气状态。未来更多龙头企业的业绩预告,将会是更有效的刺激信号。其中,对于美国的算力产业链(包括光通信、印制电路板),此前算力热潮时关注点“收窄”到存储产业链,且最近受海外市场下跌影响严重,现在A股的美国算力产业链与国产算力链的领先企业估值比已经回到去年6月的水准,这带来的投资信号值得重视。另外,在7月中下旬美股业绩报告期来临前,市场可能会寻找国内一些价位偏低且业绩优良的行业进行补涨。当前看来主要包括:锂电池产业链、创新药物、证券商、农用化学、炼油行业、肉鸡养殖等。

广发证券研究指出,市场风格可能出现难以逆转的缺口,人工智能依然是最核心的投资方向。不仅是中国A股,今年全球股市也有很多“传统认知”被打破,运行到了比较极端的状态。背后的原因是世界经济发展不平衡:人工智能与非人工智能,制造业与服务业,基础条件持续格局分化。如果基础条件的K型结构没有变化,股市的K型形态也很难转变。下半年,公司追踪基础条件K型的变化,分别从K型的上限、K型的下限进行——对于K的上限,公司谨慎假设,小心验证,高频监视,建立人工智能产业链的高频验证体系,并与科网时期的许多衡量“泡沫程度”的指标进行动态比较;对于K的下限,中国财政保持合理的背景之一是2026年全球多数的重要经济体将维持宽松的财政政策,因此全球需求保持稳定、中国出口强劲;公司理解,下半年对这个趋势的监视主要关注两点,第一是全球的财政政策是否改变,第二是全球库存周期是否能从底部转为上升,这两点决定是否