每经记者 文多 每经编辑 魏文艺

7月6日晚上,在印制电路板(PCB)行业里已经做了32年的博敏电子(股票代码SH603936,当前股价21.13元,总市值136.36亿元),公布了一份增发股份的计划。该公司打算通过简易程序,向一些特定的对象发行股票,总共要募集的钱不超过3亿元。在这笔资金里,2.4亿元预备投入到“800G以上数据连接产品用印制电路板项目”中,目的是解决高端PCB工艺上的难题,增加800G光模块PCB的产量。

这个募投项目对博敏电子来说十分重要。根据其可行性研究报告的预测,项目如果顺利投产,每年能为公司带来大约8.85亿元的新收入和1.12亿元的新利润。

预计能每年增加6万平方米高速率产品生产能力

根据公告的内容,博敏电子准备用简易程序发行股票给不超过35个特定的对象,筹钱的总数不会超过3亿元(这包括本数)。

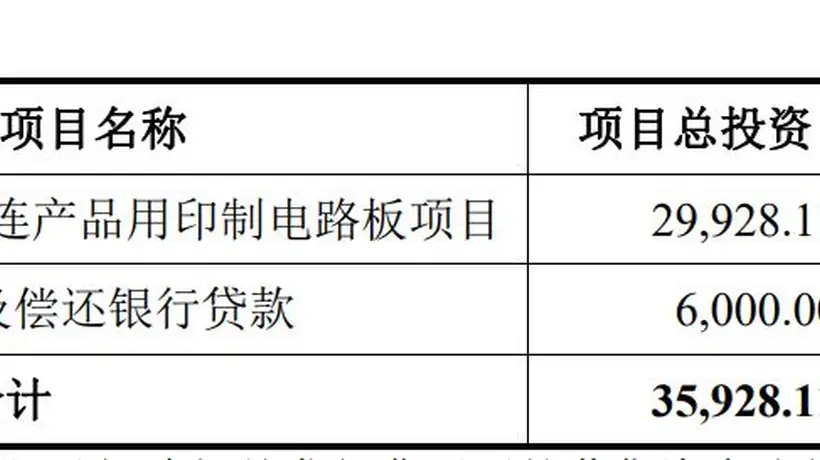

其中,2.4亿元将用到“800G及以上数连产品用印制电路板项目”上,剩下的6000万元用来增加公司的流动资金以及还银行的钱。公告里说,这次发行的定价日是发行期开始的那一天,发行的价格不能低于定价日前20个交易日公司股票的平均交易价的80%。

图片来源:博敏电子公告

据介绍,募投项目生产的产品属于高密度互连(HDI)印制电路板类别,主要面向800G和更快速率的光模块等用途。项目将围绕mSAP(改良型半加成法)工艺来开发,以推动800G以上的高速数连产品进入量产。通过引进镭射钻孔机、高精度线路曝光机(LDI)、mSAP电镀线、精细蚀刻线等设备,突破mSAP工艺的产量瓶颈,更新现有的数连产品线,实现微盲孔(60μm)、细密线路(25/25μm)、低损耗等特殊产品需求的加工。

募投项目的执行方是博敏电子的子公司江苏博敏电子有限公司(简称“江苏博敏”),该公司在2011年就实现了HDI板的量产,并且计划在2025年完成800G光模块PCB的大批量供货。而博敏电子已经解决了金手指硬金、化学镍钯金等技术难题,产品能够满足从100G到800G+全系列光模块的需求,并且正在努力推动1.6T光模块PCB的量产。

项目建成之后,预计每年能新增800G及以上高速数连产品的产量达到6万平方米。博敏电子希望通过这个项目,在行业需求的供应量不断增大的时期里抢占先机。

项目税后静态投资回收期为6.23年

尽管对前景很有信心,但博敏电子在风险提示部分也指出了公司近年来的财务表现并不是一直顺利:2023年和2024年连续两年出现经营上的亏损,直到2025年才扭亏为盈;2026年第一季度的业绩也出现了不稳定,营业利润同比从盈利转为亏损。

这些亏损与公司过去的并购行动有密切关系。公司因为并购君天恒讯、裕立诚和芯舟电子形成了大量的商誉。2023年和2024年,公司对这些商誉总共计提了大约5.60亿元的减值损失,影响了当期的利润。到2026年3月31日,公司账面上的商誉金额还有5.16亿元。

与此同时,为了适应AI(人工智能)算力产业的发展趋势,公司一直增加资本支出和研发投入,导致负债金额不断上升。从2023年末到2025年末,公司的资产负债率从42.74%上升到了57.35%。到2026年3月末,公司的短期借款总额为12.74亿元,长期借款总额为16.74亿元,资产负债率为58.68%。

在这情况下,这次募投项目的盈利前景显得特别关键。根据博敏电子的计算,“800G及以上数连产品用印制电路板项目”的税后内部收益率为14.68%,税后静态投资回收期为6.23年(包括建设期)。

不过,博敏电子在预案中提到,如果新增的产能不能及时卖出去、技术更新和产品开发不如预期,募投项目可能会出现执行效果和收益不如计划的情形。