【大河财立方 记者 吴海舒】日前,中国银行推出了2026年的首期个人大额存单,其中五年期产品的重启引起了广泛关注。

目前银行业正经历净息差压力,国有银行普遍减少长期存款产品的供应。业内人士认为,中国银行重启五年期大额存单,表明银行即便在净息差收窄的情况下,依然需要稳定的负债来源。不过,这种发行长期大额存单且利率较高的策略,预计不会成为普遍现象。

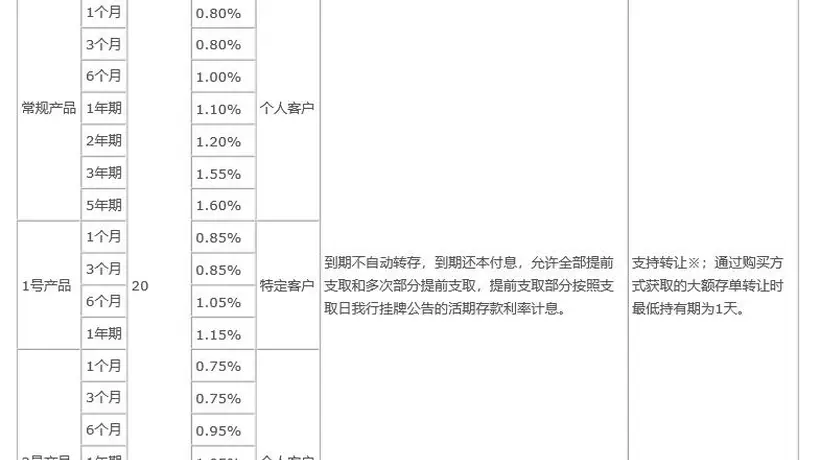

本期大额存单设有七个期限选择,5年期的年化利率为1.6%

中国银行发布公告称,本期大额存单提供从1个月到5年的七个期限选项,所有产品的起存金额设定为20万元。在利率方面,5年期为1.6%,3年期是1.55%,2年期为1.2%,1年期为1.1%,短期品种中1个月和3个月均为0.8%,6个月期为1%。

相较于2025年5月发行的首期产品,本期1个月至1年期的利率均下调了10个基点,而2年期、3年期和5年期的利率则保持不变。此外,长期产品的购买对象已从特定的客户群体扩展至所有个人客户,覆盖范围有所扩大。

湘财证券在其最新研报中指出,此次大额存单的发行利率体现出短端利率下调、长端利率稳定的态势。3年期和5年期的常规款利率分别维持在1.55%和1.60%,不变。今年新增的“3号产品”,其3年期和5年期的利率调整为1.50%和1.55%,表明长期存款利率实施结构性下调。

湘财证券还认为,以往中国银行存单销售仅针对个人客户和特定客户,但本期推出三档并行产品体系,为不同类型的客户提供差异化的利率产品,有助于增加客户综合业务价值,实现更精准的负债成本管控。

记者调查工行、建行、交行等多家国有大行的手机银行发现,目前工商银行、建设银行尚未提供5年期大额存单产品。工商银行和建设银行的最高期限为3年;交通银行1年期大额存单已售完,仅剩余3个月和6个月短期产品可供购买。

大额存单的发行与银行的资产负债相匹配

早在2025年下半年,六大国有银行就集体取消了五年期大额存单,不少中小银行也取消了五年期定期存款,民营银行相应下架了相关服务,市场长期存款产品供应持续收缩。

中国邮政储蓄银行研究员娄飞鹏在接受大河财立方记者采访时表示,中国银行重新推出五年期大额存单,反映出银行在净息差压缩的情况下依然需要稳定的负债。银行此举目的是提前锁定长期低成本资金,以便应对资产端收益下行的压力。

国家金融监督管理总局公布的数据显示,2026年第一季度商业银行净息差下降至1.40%,在连续三个季度维持在1.42%后再度下滑。

“但按目前状况看,基于银行净息差的压力,这种购买长期大额存单且利率较高的做法很可能不会大面积推广。”娄飞鹏指出。对于存款者来说,在存款利率持续下降的背景下,提供了难得的长期固定收益机会,但需考虑资金流动性。

展望未来行业动向,娄飞鹏推测其他银行可能根据自身的负债状况和对利率走向的判断采取相应行动,其中包括发行中长期大额存单。

湘财证券预计,商业银行的净息差将可能保持稳定。随着存款利率的降低,存贷之间的套利空间变小,同时,信贷增长目标也在逐步减弱,低息贷款的增长可能放缓。大额存单的发行将依据商业银行的资产负债匹配需要而定,若未来财政支出扩张带动基建等领域投资增长,相关中长期资金需求有望增加,有助于银行资产收益率稳定。

责编:陶纪燕 | 审校:李金雨 | 审核:李震 | 监审:古筝