财联社7月7日讯(实习编辑 李莹/编辑 齐灵)近期几个月里,“科技七巨头(Mag 7)”在美股中领涨的势头明显减弱,有分析媒体称这些公司变成了“落后七巨头(Lag 7)”。

市场上,多数观点集中在这些巨头身上,核心是谈及资本支出问题。眼下最关键的问题摆在眼前:投资者对资本支出持续性的疑虑,到底代表企业基本面出现根本性衰退,还是属于短期内的资金转战其他领域的策略?

盘面情况复杂

微软年内股价累计下跌了22%,刷新了自2000年来的最差单月记录;Meta六个月期间的跌幅达到14%。相比之下,Alphabet实现了约12%的上涨,苹果和英伟达也录得增长。

市场并非无差别抛售七巨头股票,而是基于各公司资本开支的力度进行有区别的抛售。那些加大资本投入的企业承受了最严重的抛售压力。

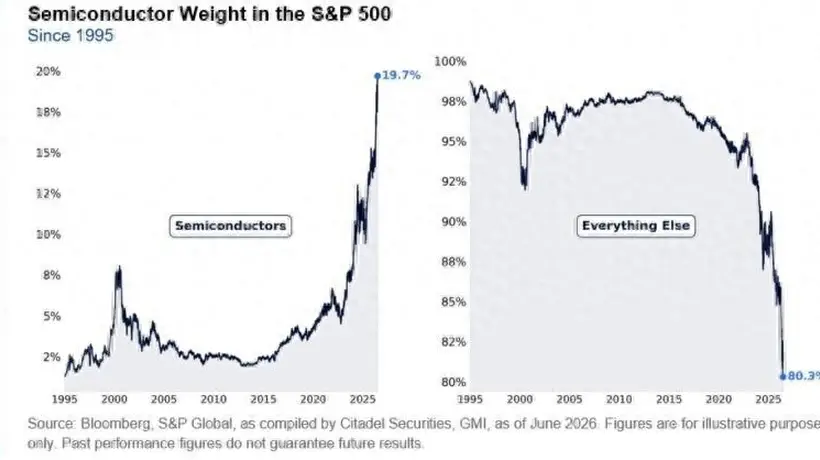

不过,流出的资金并没离开股市,而是在进行行业间的资金转移。全球顶尖的量化交易机构Citadel Securities的策略师Scott Rubner提到,半导体板块的权重目前接近标普500指数的五分之一,这一比重是2020年时的四倍还多。

散户投资者对于半导体板块表现出极大的兴趣。今年6月,散户在半导体期权上的日均权利金成交额达到了约19亿美元,这几乎是历史平均水平的六倍,而且绝大多数是买入看涨期权。

注:左边展示半导体公司占标普500指数的比重,右边显示其他成分股

当资金从资本开支较大的科技公司持续流出时,美光等算力芯片上游企业的股价上涨超过200%。美股知名研究机构Wedbush的分析师Dan Ives形容这一市场状况为“分化的盘面”。

注:最下方为iShares Semiconductor ETF的年初至今表现,上方为七巨头的业绩

回顾历史

业内人士指出,过去很多年,市场对于没有明显业务增长支持的股票回购持正面态度。现在,这些企业正将大量资金用于未来的产能建设——今年在AI相关数据中心和芯片方面的投入总计超过6500亿美元。市场却因此担忧起来。

2016年至2020年期间,这些巨头同样投入了大量资金至数据中心,用于构建云计算网络。当时,投资者对于大规模资本支出和利润率也存在疑虑。但随后这些支出成功转化为收入和利润率的领先优势。自2016年以来,七巨头的营收增长了约375%,而标普500指数的营收增长约为95%。

本轮AI发展周期是否也会像当年的云计算周期发展一样顺利?目前还无法确定。

超跌之中潜藏机会

如果这场股价调整仅仅是叙事和市场情绪的转变,那么七巨头股票的估值理应仍然较高。现实情况并非如此。

汇丰银行的分析师Duncan Toms和Max Kettner的研究表明,七巨头目前正处于各自十年远期市盈率区间的较低位置。英伟达的动态市盈率接近20倍,处于该股票十年来最低位;Meta的市盈率接近16倍,微软和谷歌的市盈率则大约在24倍。

当前估值相对偏高的是防御性股票,好市多、沃尔玛和怪物饮料均处于各自估值区间的顶端。

注:图表上半部分显示市盈率较低的上攻主力股市,下半部分为防御型股票的市盈率并不便宜

业内观点认为,本轮针对七巨头的估值压缩是基于盈利提升而非盈利降低的基础上的。Meta、亚马逊、微软、英伟达和博通在过去一年里滚动市盈率均有所下降,这是由于它们的盈利增长速度超过了股价涨幅。

短期内,七巨头股价落后的程度已经达到了很多人未意识到的极端地步。美国宏观分析机构Ned Davis Research的21日变化率指标显示,七巨头相对于排除了这七家公司的标普493指数的相对力度,已经低于平均值三个标准差左右。这意味着,七大科技巨头相对整个大盘的跌幅已经达到历史上极为罕见的超跌程度,短期内大幅落后于其他股票。

注:图表展示七巨头过去的11年21天波动率